Contrairement à ce que son nom pourrait laisser entrevoir, un hedge fund, ou fonds alternatif n’est pas un fonds commun ou une stratégie d’investissement, mais un établissement de gestion de fonds. Il est mis en place par un gérant de fonds ou un conseiller en placement.

Les hedge funds utilisent les capitaux de leurs clients pour dégager du profit sur les marchés, en ayant recours à différentes stratégies d’investissement ou de trading. Autrement dit, les investisseurs placent leur argent dans des hedge funds pour que ceux-ci investissent à leur place, contre des frais de gestion ou de performance.

Histoire et structure d’investissement

Les hedge funds ont vu le jour dans les années 1950. Leur particularité réside dans le fait qu’ils utilisent une gestion active par rapport aux fonds traditionnels.

Histoire des hedge funds

Comme nous l’avons vu, le concept de hedge fund remonte à 1949. Alfred Winslow Jones a conçu à l’époque une stratégie de placement, qu’il jugeait plus performante que celles utilisées par les fonds traditionnels à l’époque. Ainsi, il a imaginé un portefeuille composé de positions acheteurs, vendeurs et sur marge (effet de levier), afin d’augmenter son potentiel rendement.

En 1952, Alfred modifia la structure de sa société en la transformant en société anonyme et factura alors à ses investisseurs une commission de 20 %, basée sur les performances. D’autres hedge funds ont suivi son modèle de gestion active. Les hedge funds ont alors connu le succès dans les années 1970, lorsque ces institutions parvinrent à surperformer les fonds traditionnels. Cependant, tous les hedge funds n’ont pas connu de succès, certains ont cessé leurs activités après avoir perdu une grande partie de leurs capitaux.

L’un des hedge funds ayant eu le plus de succès dans l’histoire, Bridgewater Associates, créé par Ray Dalio en 1975, est toujours en activité. Bridgewater Associates a des actifs sous gestion pour plus de 160 milliards de dollars.

D’où vient le nom de hedge fund ?

Le terme « hedge fund » tire son origine du fait que certains gérants de fonds ouvrent simultanément des positions acheteur et vendeur sur les actions. Il s’agit d’une forme de couverture appelée hedging. Le hedging est un terme boursier qui consiste à limiter le risque en ouvrant deux positions opposées qui ont à peu près la même taille.

Cependant, les hedge funds utilisent différents types de stratégies et négocient sur tous les types de produits financiers, pas uniquement les actions. Le premier hedge fund a été créé en 1949 par Alfred Winslow Jones, un investisseur australien.

Quel est le but des hedge funds ?

L’objet des hedge funds est simple : faire fructifier le capital de leurs clients. Ils tentent de générer du profit, quelles que soient les conditions du marché : haussières, baissières, volatiles, etc. Le gérant de hedge fund agit donc comme un trader. Il adapte sa stratégie en fonction des fluctuations du marché.

Structures d’investissement

Selon la SEC, le hedge fund est « un type privé et non-inscrit de fonds commun de placement, qui utilise des techniques sophistiquées de protection et d’arbitrage pour traiter sur le marché des fonds ». Contrairement aux fonds traditionnels, qui tirent leur performance en corrélation avec les marchés, les hedge funds recherchent une performance absolue qui ne repose sur aucun benchmark.

Les investisseurs sont donc plus exposés aux stratégies qu’emploie le hedge fund qu’aux marchés. Les investisseurs qui se tournent vers les hedge funds recherchent donc des performances dépassant celles du marché. Les hedge funds font ainsi une gestion active, en ayant recours à des produits financiers plus risqués que les placements traditionnels.

Les instruments négociés

Contrairement aux fonds communs, qui se limitent souvent aux actions et aux obligations, les hedge funds peuvent négocier sur un large éventail d’instruments financiers.

- Actions,

- Obligation,

- Fonds communs,

- Forex,

- Cryptomonnaies,

- Immobilier,

- Produits dérivés (futures, option, swaps, etc.).

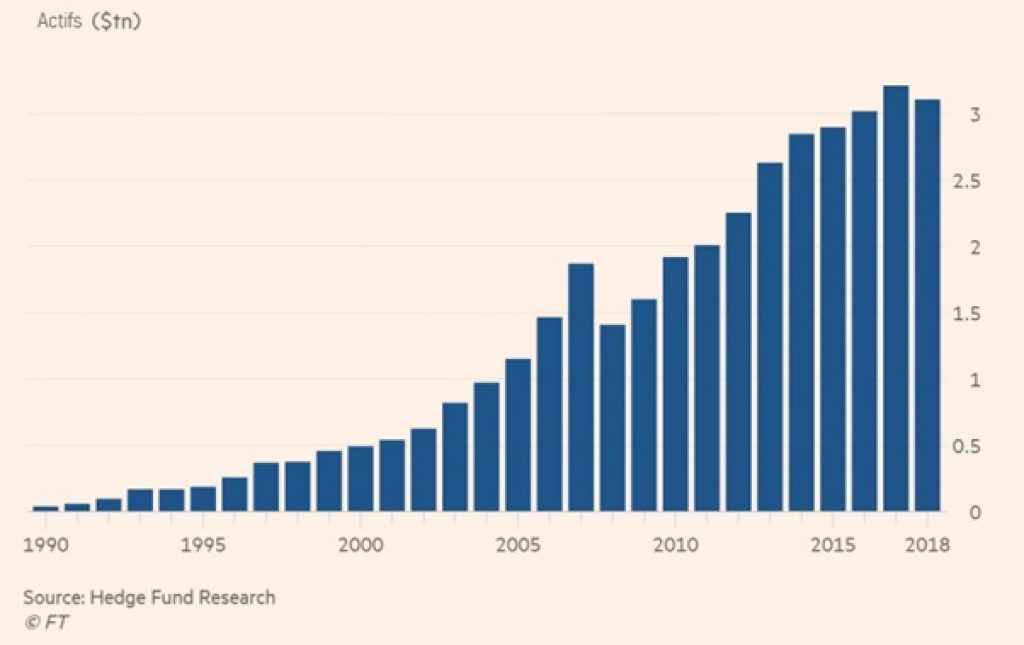

Cette diversité a permis aux hedge funds d’attirer des investisseurs souhaitant diversifier leur portefeuille. Il y a près de 15 000 hedge funds à travers le monde qui gèrent aujourd’hui plus de 3 000 milliards de dollars.

Qui peut investir dans les hedge funds ?

Les hedge funds définissent souvent un capital minimum à leur confier. Celui-ci se situe en général dans les 50 000 euros. Cela s’adresse donc à un certain type d’investisseur.

- Des personnes fortunées,

- Des banques,

- Des Institutions financières,

- Des fonds de pension.

Comment fonctionnent les hedge funds ?

Les hedge funds fonctionnent sur la base d’un partenariat entre les investisseurs et les gérants de fonds. Ces derniers convainquent leurs prospects de la fiabilité de leur approche d’investissement. Lorsqu’un investisseur place son argent dans un hedge fund, on lui facture généralement deux types de frais : frais de gestion et frais de performance. Nous aborderons ce sujet plus loin.

Les caractéristiques d’un hedge fund

- Certains hedge funds ne prennent en charge que les capitaux d’investisseurs accrédités.

- En fonction de leurs objectifs, ils s’impliquent dans tous les marchés et produits dérivés. Ils peuvent utiliser des stratégies complexes.

- Ils utilisent l’effet de levier, en empruntant des fonds supplémentaires pour générer un alpha positif.

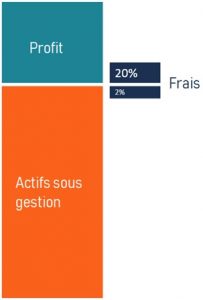

- La plupart des hedge funds appliquent la structure tarifaire de « 2 et 20”. C’est-à-dire 2 % de frais de gestion et 20 % de frais de performance.

Effet de levier

Les hedge funds utilisent l’effet de levier pour booster leur rentabilité sur les marchés. Ils peuvent le faire de différentes manières :

Trader sur marge : la négociation sur marge implique d’emprunter des fonds, pour pouvoir ouvrir des positions plus conséquentes. Le hedge fund peut emprunter ces fonds aux banques d’investissement.

Par exemple, avec une marge de 500 €, il peut emprunter 500 € de plus à la banque d’investissement, pour acheter une action à 1000 €. Si l’action monte à 2000 €, il gagne 1000 € au lieu de 500 €, qu’il aurait touché s’il n’avait utilisé que ses 500 € de départ.

La ligne de crédit : le hedge fund peut emprunter à une banque, pour disposer de plus de fonds pour négocier. Le principe est le même que pour la négociation sur marge.

Structure tarifaire

Comme nous l’avons vu, le standard de l’industrie en matière de commission est le « 2 et 20”. Le hedge fund facture 2 % de frais par an, prélevés sur les actifs sous gestion, quelles que soient les performances et les conditions du marché. En plus de ces frais de gestion, l’investisseur paie des frais de performance, lorsque le hedge fund a réussi à dégager une plus-value sur son investissement. Ces frais de performance sont en général de 20 %.

Par exemple, un gestionnaire de fonds met en place son hedge fund et un investisseur lui confie 1 million d’euros. Le gestionnaire recevra 2 % de 1 million, soit 20 000 euros, quelles que soient ses performances. Puis, supposons qu’il gagne 200 000 euros en appliquant sa stratégie d’investissement. Il reçoit encore 20 % de cette somme, soit 40 000 €.

Les stratégies des hedge funds

Depuis la création du premier hedge fund, de nombreuses stratégies d’investissement ont été élaborées. Certaines sont de simples buy and hold, d’autres sont plus complexes et utilisent des produits dérivés.

Approche macro-économique

Une stratégie macro-économique est relativement simple et se base surtout sur des indications économiques telles que le PIB ou les taux d’intérêt, mais aussi sur des événements politiques.

Par exemple, supposons que les États-Unis décident de lever toute sanction à l’égard de l’Iran. Cela aurait pour résultat que le pays pourrait produire et exporter plus de pétrole, ce qui se traduirait par une augmentation de la production mondiale. Donc le hedge fund pourrait spéculer sur la baisse du prix du pétrole.

Stratégies multiples (multi-strategy)

Les fonds de spéculation ayant une approche multistratégique utilisent une variation d’instruments financiers pour battre les marchés. Ils ne se spécialisent pas sur une méthode en particulier. Leur objectif est de faire du profit, peu importe la situation du marché. Ces hedge funds ont tendance à être très conservateurs et donnent une grande importance à la gestion du risque.

Stratégie event-driven

Avec une approche event-driven, le gestionnaire de fonds essaie souvent de tirer parti d’événements microéconomiques, concernant une entreprise ou un secteur. Il s’agit en fait du trading de nouvelles.

Par exemple, les profit warning sont souvent accompagnés d’une baisse de l’action de la société qui le fait. Le hedge fund peut profiter de ce phénomène, en vendant le titre à découvert. L’approche event-driven permet donc de tirer parti de fluctuations à court terme.

Long-Short Equity

Cette stratégie est la plus simple sur les marchés actions. Elle consiste à acheter les actions sous-évaluées et vendre les actions surévaluées. Les hedge funds peuvent être soit acheteurs, soit vendeurs sur ce marché. L’avantage étant qu’ils peuvent profiter des marchés à la hausse comme à la baisse.

Le hedge fund peut avoir 3 approches lorsqu’il s’agit de long-short equity :

- Long-biased : le hedge fund est plus exposé à l’achat qu’à la vente à découvert, autrement dit, ses positions acheteuses (long) sont plus conséquentes que ses positions vendeuses (short).

- Dedicated short : le hedge fund est plus exposé à la vente.

- Market neutral : les positions acheteuses et vendeuses sont plutôt équilibrées.

Relative Value Arbitrage

Il s’agit d’une stratégie que les hedge funds utilisent pour tirer parti de la différence de prix qui existe entre deux actifs similaires. L’arbitrage revient à acheter et vendre simultanément deux actifs, dont on juge qu’ils ne sont pas cotés à leur vraie valeur.

Le trader vend donc l’actif qui est surévalué et achète l’actif qui est sous-évalué. Ainsi, lorsque leurs prix reviennent à l’équilibre, ils liquident ces positions. L’arbitrage peut être utilisé pour deux actions, deux matières premières, deux obligations, etc.

Stratégie de fonds vautour

Ce type de spéculation consiste à acheter à faible prix la dette émise par les entreprises en difficulté. L’objectif est d’en profiter lors de la phase de restructuration de la dette, lorsque l’entreprise retrouve sa viabilité financière.

Trading quantitatif

Les hedge funds à approche quantitative sont de plus en plus présents sur les marchés, et les hedge funds traditionnels se mettent à adopter des stratégies quantitatives. L’analyse quantitative consiste à élaborer des algorithmes, qui seront à la base d’une négociation automatisée sur les marchés.

Le quant trading repose sur une approche systématique et non discrétionnaire. Les robots de trading se chargent de prendre les décisions d’investissement à la place du gérant, qui est quand même toujours présent pour surveiller l’évolution des opérations.

Hedge fund et fonds commun

Les notions de hedge funds (fonds alternatifs) et fonds communs peuvent prêter à confusion. Leur principale différence tient au fait que les hedge funds ont recours à l’effet de levier et aux produits dérivés tandis que les fonds communs se limitent à des placements plus traditionnels.

Quelle est la différence entre un hedge fund et un fonds commun ?

Fonds communs

Les fonds communs s’apparentent à des entreprises, collectant plusieurs titres financiers pour se diversifier. Lorsque l’investisseur place son argent dans un fonds commun, il devient en quelque sorte un actionnaire du fonds. Vous possédez ainsi une partie du fonds.

Contrairement aux hedge funds, les fonds communs se limitent aux stratégies d’investissement traditionnelles et moins risquées : achats d’actions et d’obligations. Ils ne font ni de ventes à découvert ni de trading à haute fréquence ni de trading Forex ni de produits dérivés.

Il y a plusieurs types de fonds communs, qui présentent des risques et des rendements différents.

- Fonds indiciels,

- Fonds de placement des travailleurs,

- Revenu fixe,

- Équilibrés,

- Croissance/actions,

- Marché monétaire,

- À capital fermé.

Les hedge funds

Les hedge funds regroupent aussi le capital d’investisseurs, mais ne sont pas commercialisés sous forme de titres. Ils sont moins accessibles, dans la mesure où ces institutions exigent plusieurs dizaines de milliers d’euros pour pouvoir intégrer leurs capitaux.

Ils ne sont pas soumis aux règles de protection des investisseurs, établies par les autorités de marché pour les fonds communs. Leurs stratégies d’investissement sont donc souvent plus agressives et ils cherchent à réaliser de meilleures performances que le marché. Et ce, en utilisant un effet de levier ainsi que les produits dérivés.

Les hedge funds représentent en outre un moyen de se diversifier par rapport aux fonds communs. Par exemple si vous n’avez que des titres de fonds communs, vous risquez de n’être qu’en position acheteuse sur les marchés. Ce qui se traduit par une contre-performance en cas de chute des marchés. Cependant, lorsque vous placez votre argent dans un hedge fund vous réduisez votre exposition à la baisse dans la mesure où les gérants utilisent des stratégies de couvertures proactives.

Risque lié à l’investissement dans les hedge funds

L’investissement dans les hedge funds est très risqué. Il est important de comprendre que lorsque le hedge fund est profitable, il partage les plus-values avec l’investisseur. Par contre, si le hedge fund perd de l’argent, seuls les investisseurs perdent, à moins que le gérant place son propre capital dans le fonds. Le risque de perdre est donc souvent entièrement du côté de l’investisseur.

L’utilisation de l’effet de levier et des produits dérivés renforce encore le risque. Mais les hedge funds utilisent ce dernier pour mettre en place des stratégies de couverture complexes et sophistiquées.

Les hedge funds ne divulguent pas souvent leurs stratégies d’investissement de peur de perdre leur avantage statistique sur les marchés (trading edge). Ils peuvent cependant informer les investisseurs les grandes lignes de leur approche et les produits qu’ils utilisent.

Avantages et inconvénients des hedge funds

Les hedge funds sont moins contrôlés, donc moins transparents que les fonds traditionnels. Les gérants imposent souvent une période pendant laquelle vous ne pourrez pas retirer votre capital investi.

Les clients doivent souvent attendre un à trois ans avant de pouvoir disposer de nouveau de tout leur capital. Si durant cette période, le hedge fund auquel vous avez confié votre argent n’est pas profitable, vous risquez de vous impatienter.

Il est important de souligner que les hedge funds ont aussi mauvaise presse, à tort, en raison du fait qu’ils profitent souvent des crises et des flash crash. Mais au moment où certains hedge funds tirent parti de ces événements, d’autres perdent. De plus, ils participent à la liquidité des marchés, de sorte que tout investisseur trouve une contrepartie plus facilement.

La réglementation des hedge funds

Bien que les hedge funds soient tenus de s’enregistrer auprès d’autorités de marchés financiers, leur méthode de gestion n’est pas tout à fait réglementée, en comparaison des fonds traditionnels.

En France

En France, les hedge funds, ou fonds alternatifs sont sous l’autorité de l’AMF. Plus exactement, les fonds de fonds alternatifs sont régulés par l’AMF. Conformément aux directives 2011/61 du Parlement de l’UE, tous les fonds établis dans l’Union européenne bénéficient d’un passeport européen, qui leur permet de commercialiser leur offre dans toute la zone économique.

Au Royaume-Uni

Le Royaume-Uni est le plus gros marché de hedge funds en Europe. Un hedge fund établi dans le Royaume-Uni doit obligatoirement s’enregistrer auprès de la FCA (Financial Conduct Authority). Les gérants de hedge funds sont aussi soumis aux règles instaurées par la MiFID II au Royaume-Uni. Ces règles sont en rapport avec les stratégies d’investissement et de marketing.

Aux États-Unis

Aux États-Unis, les hedge funds sont régulés dans l’état ou ils sont établis. Dans le cas où le gérant aurait moins de 25 millions d’actifs réglementés sous gestion, l’institution n’est pas tenue de s’enregistrer auprès de la SEC (Securities and Exchange Commission).

En Amérique latine

En Amérique latine, les hedge funds sont soumis à la réglementation des autorités de marchés compétentes. Voici les gendarmes de marchés des 4 premières économies de la région.

| Pays | Autorité de réglementation |

| Brésil | Brazilian Securities and Exchange Commission |

| Mexique | Ministry of Finance and Public Credit et CNBV |

| Argentine | Comisión Nacional de Valores (CNV) |

| Colombie | Superintendencia Financiera de Colombia |

En Asie-Pacifique

| Pays | Autorité de réglementation |

| Japon | Financial Instruments and Exchange Act (FIEA) |

| Australie | Australian Securities and Investments Commission (ASIC) |

| Chine | China Securities Regulatory Commission (CSRC) |

| Hong Kong | Securities and Futures Commission (SFC) |

Les 5 plus gros hedge funds au monde et leurs stratégies

Les États-Unis sont les maîtres incontestés du marché des hedge funds. On y retrouve les plus grands hedge funds au monde.

| Hedge fund | Actif sous gestion (en G$) | Principale stratégie |

| Citadel Investment Group | 218 | Multi-strategy/matières premières |

| Berkshire Hathaway | 208 | Long Equity |

| Renaissance Technologies | 113,6 | Arbitrage |

| AQR Capital Management | 89,6 | Multi-strategy |

| DE Shaw | 80 | Trading quantitatif |

Débat et controverse

Bien qu’ils soient des acteurs importants des marchés financiers, les hedge funds n’ont pas une bonne réputation. Ils sont souvent accusés de profiter de l’effondrement de sociétés et de crises financières.

Le risque systémique

L’histoire a montré que les hedge funds étaient des acteurs clés de la sphère financière et même économique. Après l’effondrement de Long Term Capital Management (LTCM) en 1998, le monde s’est rendu compte qu’ils représentaient un risque systémique. LTCM était un hedge fund réputé aux États-Unis, mais qui s’endettait jusqu’à 25 fois la taille de son capital (effet de levier 1:25).

Le risque systémique décrit la possibilité d’une série de défaillances corrélées entre les institutions financières. Cela émane typiquement d’une institution ou d’un secteur en particulier : banque ou hedge fund. La chute de LTCM avait causé une crise de liquidité aux États-Unis.

Ce risque systémique que les hedge funds représentent, tient en partie au fait que les grandes banques ont des branches de prop-trading, qui opèrent souvent comme des hedge funds. De plus, la négociation de certains produits dérivés à effet de levier est assurée par les banques d’investissement. Cela dit, les hedge funds exposent les banques au risque lié à leur activité de trading. La faillite d’un hedge fund de gros calibre peut ainsi bouleverser les marchés financiers et toute une économie.

Mauvaise presse

Les hedge funds sont souvent pointés du doigt en raison de spéculations excessives sur les marchés, depuis la chute de LTCM en 1998. De plus, la plupart d’entre eux parviennent à peine à battre le marché.

CEM Benchmarking, une firme consultante en investissement basée à Toronto, a comparé la rentabilité de 382 gros hedge funds avec celle d’indices d’actions et d’obligations. CEM a alors découvert que les hedge funds n’arrivaient pas, en moyenne, à battre le marché sur la base annuelle, entre 2000 et 2016. Autrement dit, des fonds traditionnels auraient facilement fait mieux que les hedge funds.

Manque de transparence

Vous avez probablement compris que les hedge funds ne sont pas les institutions financières les plus transparentes. Les investisseurs ne savent en général pas sur quoi investissent les gérants, car ce sont des instruments souvent complexes. C’est pourquoi il est recommandé de se rapprocher d’un conseiller financier, avant de prendre la décision d’investir dans un hedge fund.

Conclusion

Les hedge funds sont des véhicules de placement à la fois sophistiqués et controversés. Ils prennent plus de risques, dans le but de surperformer les marchés. Pour ce faire, les hedge funds ont recours à des stratégies complexes, en utilisant des produits dérivés et l’effet de levier.

Des études ont montré que « battre les marchés » n’est pas toujours évident, malgré les gros moyens engagés par les hedge funds. Cependant, ils restent une solution tout à fait intéressante pour les investisseurs recherchant une croissance absolue. Enfin, ils permettent de se diversifier par rapport aux placements traditionnels.